Koncentracja siły w sektorze żywnościowym – gdzie kończy się rynkowa gra a zaczyna logika brutalnej dominacji?

Rośnie siła detalicznych sojuszy zakupowych. W przypadku sektora rolno-spożywczego problem nieuczciwych praktyk handlowych przestaje być już wyłącznie sporem o warunki umowy między dostawcą a siecią handlową. Coraz wyraźniej staje się on kwestią równowagi konkurencyjnej na wspólnym rynku, opłacalności produkcji, bezpieczeństwa żywnościowego oraz przyszłości inwestycji, innowacji i miejsc pracy w europejskiej gospodarce.

Rozmowę prowadzi redakcja publikacji Kongresu Obywatelskiego

Co jest dziś największym wyzwaniem w relacjach między producentami żywności a dużymi sieciami handlowymi w Europie? Jakie problemy w ostatnich latach stają się coraz bardziej widoczne i zagrażają równowadze konkurencji rynkowej?

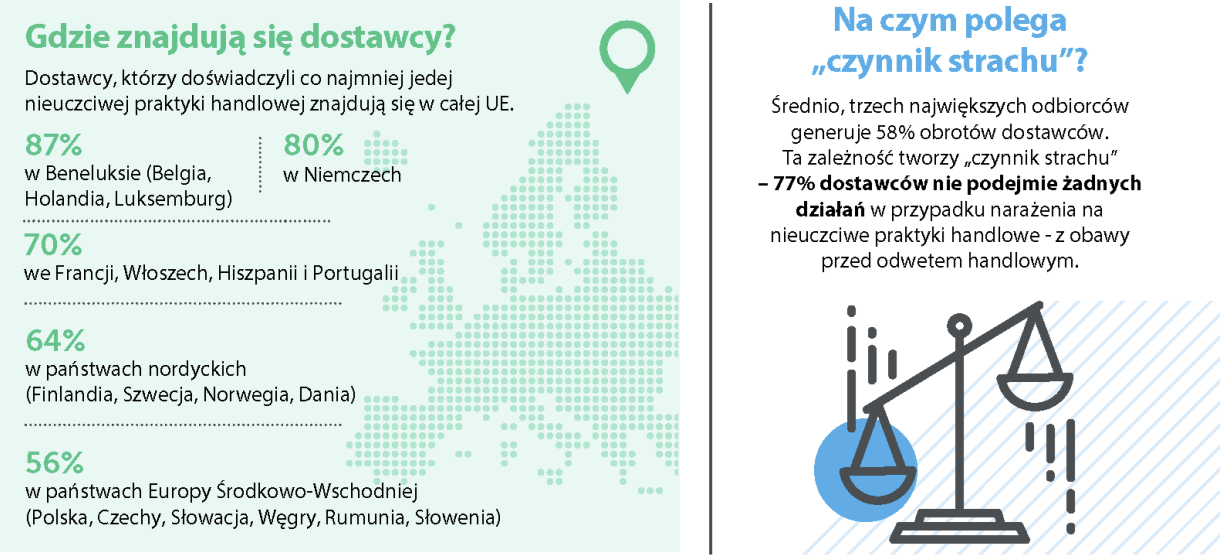

Zmieniające się drastycznie od kilku lat warunki gospodarcze i geopolityczne zdecydowanie negatywnie oddziałują na stabilność funkcjonowania gospodarki żywnościowej zarówno w Polsce, jak i w UE. Gwałtowne szoki cenowe lub podażowe, wzrost kosztów produkcji oraz przeregulowanie sprzyjają spadkowi rentowności produkcji w całym łańcuchu produkcji i przetwórstwa żywności. W efekcie spada odporność tego sektora na występujące od wielu lat zjawisko strukturalnej asymetrii siły negocjacyjnej pomiędzy dostawcami a sieciami handlowymi. Mimo dyrektywy o nieuczciwych praktykach handlowych (UTP) z 2019 roku i jej oceny dokonanej przez Komisję Europejską w grudniu 2025 r. problem nie został rozwiązany systemowo. Najbardziej destrukcyjne zjawiska to koordynowane delistingi1 na skalę międzynarodową, przerzucanie na dostawców kosztów, które nie mają nic wspólnego ze sprzedażą (tzw. junk fees), retro-rabaty, które nie pozwalają dostawcom właściwie oszacować faktycznych kosztów umowy, oraz jednostronne zmiany warunków już po jej podpisaniu. Tego typu praktyki rynkowe nabierają szczególnie negatywnego znaczenia, jeżeli są stosowane przez potężne detaliczne sojusze zakupowe, które łącznie kontrolują już około 60% popytu detalicznego na produkty żywnościowe. W wyniku stosowania tych praktyk na tak szeroką, międzynarodową skalę dochodzi do zaburzeń równowagi zarówno na rynku krajowym, jak i na pozostałych rynkach UE, które są kluczowe dla polskiego eksportu żywności. W efekcie maleje opłacalność produkcji produktów markowych i rośnie ryzyko silnej dominacji marek własnych sieci, a warunki finansowe funkcjonowania przedsiębiorstw znacząco się pogarszają.

Tam, gdzie przewaga zakupowa kilku podmiotów pozwala przerzucać koszty i ryzyko na dostawców, kończy się równowaga rynkowa, a zaczyna erozja całego łańcucha wartości produkcji żywności. Uczciwe reguły handlu są dziś warunkiem opłacalności produkcji, trwałości marek i bezpieczeństwa żywnościowego Europy.

Czy można powiedzieć, że alianse sieci detalicznych stały się dziś bytami, które realnie kształtują warunki funkcjonowania całego rynku, a nie tylko relacje dostawców z największymi odbiorcami/klientami?

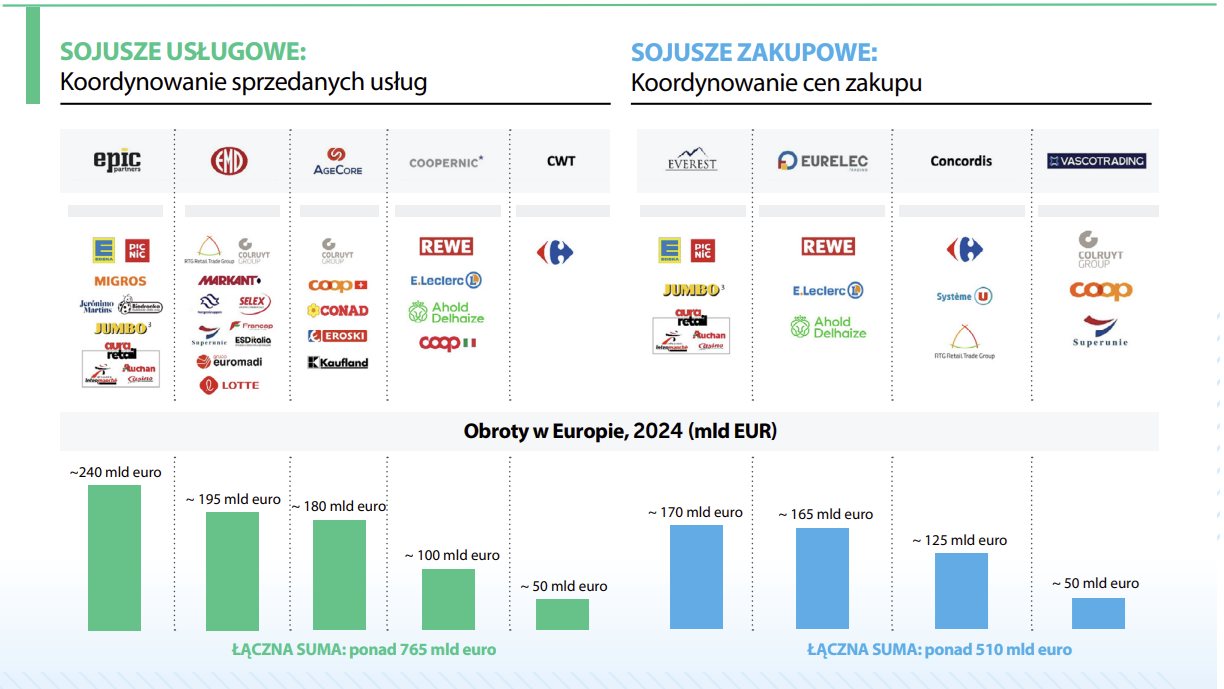

Niestety, jak widać, dotychczasowe próby ograniczenia ekspansji i oddziaływania na rynek detalicznych sojuszy zakupowych nie przyniosły spektakularnych efektów. Zatem faktycznie te sojusze stały się potężnymi centrami zakupowymi o stale rosnącej sile nabywczej, stosującymi coraz bardziej wyrafinowane sposoby wywierania potężnej presji na całe rynki i branże żywnościowe. To jeden z najbardziej niepokojących trendów ostatnich lat. Sojusze typu AgeCore, EMD, Eurelec, Concordis czy Coopernic dawno przestały być zwykłymi grupami zakupowymi. Dziś to ponadnarodowe podmioty, które koordynują politykę cenową, asortymentową i promocyjną na poziomie całej Europy. Negocjują nie tylko z globalnymi koncernami, ale też wymuszają warunki na mniejszych dostawcach poprzez wspólne groźby delistingu. W praktyce jeden alians może w ciągu kilku tygodni zamknąć dostęp do rynku w kilkunastu krajach jednocześnie. To już nie jest relacja bilateralna – to relacja, w której dostawcy, nawet ci najwięksi, stają wobec realnej siły zakupowej skupionej zaledwie w kilku silnych podmiotach, z których część ma tych samych akcjonariuszy. Komisja Europejska i Parlament Europejski uznały taką konstrukcję rynku za problem systemowy, wymagający wprowadzenia regulacji transgranicznych w tym zakresie (cross-border regulations).

Infografika AIM (Association des Industries de Marque).

Tłumaczenie: IBnGR.

Gdzie kończy się legalna presja negocjacyjna, a zaczyna nieuczciwa praktyka handlowa?

Granica jest dość precyzyjna i wynika wprost z dyrektywy UTP. Legalna presja kończy się tam, gdzie obie strony mają realną możliwość odmowy i negocjacji w warunkach konkurencji. Nieuczciwa praktyka zaczyna się w momencie, gdy silniejsza strona wykorzystuje przewagę rynkową do narzucania warunków, które nigdy nie zostałyby przyjęte na wolnym rynku. Katalog „czarnych” praktyk jest jasny: opóźnione płatności, jednostronne zmiany umowy, anulowanie zamówień w ostatniej chwili, przerzucanie kosztów promocji. Najtrudniejsza do uchwycenia jest jednak groźba delistingu – formalnie może być legalna, ale gdy jeden z największych odbiorców, o znaczącej przewadze rynkowej, grozi usunięciem całego asortymentu dostawcy, to trudno uznać to za zwyczajową presję negocjacyjną. Z tego powodu sektor rolno-spożywczy postuluje wpisanie groźby delistingu na czarną listę niedozwolonych praktyk rynkowych.

Infografika AIM (Association des Industries de Marque). Tłumaczenie: IBnGR.

Detaliczne sojusze zakupowe coraz częściej działają jak ponadnarodowe centra władzy rynkowej, zdolne kształtować ceny, decydować o dostępie do półki i warunkach konkurencji w wielu krajach równocześnie. Gdy kilka aliansów skupia w swoich rękach tak dużą siłę zakupową, stawką staje się już nie tylko los pojedynczych dostawców, lecz równowaga całego europejskiego rynku żywności.

Czy można powiedzieć, że mamy już do czynienia z sytuacją, w której kilku największych odbiorców decyduje o „być albo nie być” dostawców produktów rolno-spożywczych?

Niestety tak – zwłaszcza w kategoriach produktów świeżych i wysoko wyspecjalizowanych: owoce, warzywa, mięso, nabiał. Dla wielu średnich i mniejszych przetwórców 3-4 kluczowe sieci oraz ich alianse to 60-80 proc. obrotów. W Polsce wystarczy, że Biedronka, Lidl, Kaufland, Auchan lub Carrefour zdecydują o delistingu albo drastycznym cięciu marży, a cały zakład może stracić rentowność i wypaść z rynku. To nie jest wolny rynek. To rynek, w którym kilku dystrybutorów detalicznych, poprzez alianse zakupowe, ma znaczącą przewagę kontraktową nad dostawcami. To powoduje poważne zaburzenia w całym łańcuchu produkcji żywności, począwszy od rolników, poprzez przetwórców, a skończywszy na coraz bardziej uzależnionych od sieci detalicznych konsumentach.

Tam, gdzie przewaga zakupowa kilku sieci pozwala decydować o obecności produktu na rynku, presja handlowa staje się narzędziem systemowego podporządkowania dostawców. Delisting urasta w takich warunkach do rangi broni, która uderza jednocześnie w producenta, jego zaplecze surowcowe i równowagę całego łańcucha żywnościowego.

Dlaczego delisting, czyli usunięcie produktu z półki, jest dla producenta narzędziem tak dotkliwym – i czy to dziś jedna z najpoważniejszych form odwetu handlowego?

Delisting zastosowany przez dużego odbiorcę detalicznego jest dla producentów żywności i ich dostawców, w tym głównie rolników, jak atak bronią atomową. Szybki i równie niszczycielski. Nagła utrata znaczącej części obrotów ma silny, destrukcyjny wpływ na całą ekonomikę produkcji nawet największej firmy spożywczej. Znacząco podwyższa koszty jednostkowe i koszty ogólne, a także koszty zaopatrzenia ze względu na zmniejszenie skali produkcji. Do tego należy doliczyć koszty utraconych korzyści wynikających z braku produktu w sprzedaży, koszty wizerunkowe oraz potencjalną utratę budowanej latami lojalności klientów. Koszty ponownego wejścia na półkę (listing fees oraz promocje) są zazwyczaj bardzo wysokie. Mamy tutaj często do czynienia z handlowym efektem domina – inne sieci widzą, że producent „wypadł”, chcą skorzystać z jego trudnej sytuacji i żądają dodatkowych rabatów. Delisting to dziś jedna z najpoważniejszych i najtrudniejszych do udowodnienia form odwetu handlowego czy narzędzie wywierania presji na dostawcę. Szczególnie groźne są delistingi koordynowane przez alianse – wtedy producent traci dostęp do całego europejskiego rynku w jednym momencie.

Zupełnie zależni od kilku kluczowych odbiorców dystrybucyjnych bywają zatem nie tylko mali producenci rolni, ale również wielkie koncerny, które opierają się na dostawach od wielu poddostawców, w tym rolników. Jak sprofilować mechanizmy ochrony przed nieuczciwymi praktykami handlowymi, aby zapewnić uczciwe warunki różnym dostawcom i nie tworzyć nowych luk regulacyjnych? Czy jest tu jakaś wyjątkowa rola dla instytucji krajowych, czy specyfika wyzwania skłania raczej do przyjęcia nowych rozwiązań na poziomie europejskim?

Mechanizmy muszą być wielopoziomowe i równoczesne. Na poziomie europejskim – pełna harmonizacja: usunięcie progu 350 mln euro obrotu, rozszerzenie czarnej listy o groźby delistingu i wymuszone nadmierne zapasy, transparentność warunków współpracy z sojuszami zakupowymi, zwiększenie dotkliwości kar za stosowanie nieuczciwych praktyk rynkowych oraz możliwość karania całego sojuszu, a nie tylko pojedynczej sieci. Należy pilnie rozwiązać problem praktycznej bezkarności sojuszy zakupowych umiejscowionych poza UE, a mających silny wpływ na rynek unijny. Potrzebne jest wzmocnienie koordynacji działań i współpracy międzynarodowej urzędów odpowiedzialnych za przestrzeganie zasad konkurencyjności. Warto rozpatrzyć możliwość wprowadzenia systemu wczesnego ostrzegania o zaistnieniu niedozwolonych praktyk w danym kraju, czegoś na kształt systemu RASFF w żywności. Nieprawidłowość z jednego kraju byłaby natychmiast rejestrowana w systemach wszystkich krajów unijnych. Sojusze zakupowe w obecnym kształcie zdecydowanie wymagają rozwiązań na poziomie unijnym, a nawet współpracy z krajami spoza UE, takimi jak Szwajcaria. Instytucje krajowe są kluczowe w egzekucji prawa konkurencji, ale bez ujednolicenia zasad w całej UE są praktycznie bezradne wobec praktyk stosowanych przez sojusze zakupowe.

Większość sprzedawców detalicznych jest obecnie częścią potężnych sojuszy handlowych, których nieuczciwe praktyki handlowe szkodzą europejskiej branży dóbr szybkozbywalnych

Infografika AIM (Association des Industries de Marque). Tłumaczenie: IBnGR.

Jakie zmiany przepisów byłyby konieczne, aby uregulować nowe nieuczciwe praktyki w łańcuchach dostaw oraz alianse sieci detalicznych?

Po pierwsze – rozszerzenie zakresu dyrektywy UTP na wszystkich dostawców, bez progu obrotowego. Po drugie – dopisanie gróźb delistingu i koordynowanych delistingów do czarnej listy. Po trzecie – obowiązek ujawniania, kto, z kim i na jakich zasadach negocjuje w ramach sojuszy zakupowych. Po czwarte – harmonizacja kar i procedur egzekucyjnych w całej UE. Nowe rozporządzenie dotyczące cross-border enforcement (transgranicznego egzekwowania przepisów) z 2026 roku to dobry kierunek, ale to dopiero początek.

Skala współczesnych nierówności handlowych sprawia, że skuteczna ochrona dostawców wymaga wspólnych, przejrzystych i egzekwowalnych reguł na poziomie całej Unii Europejskiej. Tam, gdzie rynek działa ponad granicami, także prawo musi umieć chronić konkurencję, produkcję i uczciwe warunki współpracy w skali wykraczającej poza granice jednego państwa.

Czy podobne zasady ochrony powinny dotyczyć nie tylko żywności, ale całej grupy tzw. „produktów szybkozbywalnych” (FMCG)2 ?

Absolutnie tak. Logika asymetrii siły rynkowej jest identyczna w przypadku chemii gospodarczej, kosmetyków czy artykułów gospodarstwa domowego. Trzy kraje UE już rozszerzyły ochronę UTP na całe FMCG i efekt jest pozytywny. Pozostałe powinny pójść w ich ślady – inaczej tworzymy sztuczne podziały i luki regulacyjne, wzmacniając tym samym podmioty stosujące tego typu praktyki.

Na ile temat nieuczciwych praktyk handlowych wykracza poza kwestię relacji kontraktowych i staje się wyzwaniem dla konkurencyjności europejskiej gospodarki – inwestycji, innowacji, produkcji i miejsc pracy?

Siła sojuszy zakupowych i stosowanych przez nie praktyk handlowych jest na tyle znacząca, że problem nie jest już tylko sporem o bardziej lub mniej zrównoważoną umowę handlową. Kiedy całe branże sektora rolno-spożywczego muszą, kosztem swojej rentowności, udzielać coraz większych rabatów i pokrywać koszty funkcjonowania sieci, zostaje im coraz mniej środków na inwestycje, badania i rozwój, zrównoważoną produkcję czy podwyżki dla pracowników. W efekcie spada innowacyjność, maleje liczba miejsc pracy w przetwórstwie i rolnictwie, a Europa traci konkurencyjność wobec krajów trzecich, w których koszty są dużo niższe. Długoterminowo grozi to naruszeniem bezpieczeństwa żywnościowego całej UE i uzależnieniem od importu z krajów trzecich. Uczciwe warunki handlowe w obecnych, bardzo trudnych warunkach gospodarczych to nie tylko „ochrona słabszych” – to warunek przetrwania i rozwoju całego europejskiego łańcucha wartości produkcji żywności.

Uczciwe warunki handlowe przesądzają dziś o zdolności Europy do inwestowania, innowacji i utrzymania własnej produkcji żywności. Tam, gdzie rentowność producentów jest systemowo osłabiana, słabnie także bezpieczeństwo żywnościowe, rynek pracy i długofalowa konkurencyjność całej gospodarki.

1 Usunięcia produktów z półek sklepowych (przyp. red.).

2 Szybkozbywalne dobra konsumpcyjne (ang. Fast Moving Consumer Goods (FMCG)) to produkty codziennego użytku sprzedawane szybko, często i po stosunkowo niskich cenach – np. żywność pakowana, środki czystości, chusteczki papierowe i artykuły higieniczne, napoje czy produkty dla zwierząt domowych (przyp. red.).

Artykuł ukazał się w „Pomorskim Thinkletterze” nr 1(24)/2026. Cały numer w postaci pliku pdf (14,2 MB) jest dostępny tutaj.

Dofinansowano ze środków Polsko‑Amerykańskiej Fundacji Wolności w ramach Programu „Pro Publico Bono”.

Wydawca

Partnerzy

![]()

![]()