Bezpieczeństwo gospodarcze Polski – jak rozumieć międzynarodowe zależności?

Polski sukces gospodarczy jest silnie powiązany z członkostwem w UE i NATO, które dały nam gwarancje bezpieczeństwa, dostęp do drugiego największego rynku na świecie oraz stabilność instytucjonalną. Otwartość polskiej gospodarki umożliwiła przyciągnięcie inwestycji zagranicznych i korzystanie z szerokich możliwości eksportowych. Dziś musimy – wspólnie z UE – działać na rzecz zabezpieczenia się przed niepewnościami w globalnym handlu. Należy brać pod uwagę dwa oblicza uzależnień gospodarczych: zarówno krytyczne zależności w imporcie, jak i zależności od zagranicznych rynków zbytu.

Kiedy Donald Trump, w trakcie swojej pierwszej kadencji, powołał się na względy bezpieczeństwa narodowego, nakładając cła na stal i aluminium, w świat zostały wysłane dwa sprzeczne sygnały. Pierwszy – o braku poszanowania dla sojuszników USA, którzy nie tylko także zostali objęci cłami, ale później pojawiły się jeszcze wobec nich groźby nałożenia ceł na sektor motoryzacyjny. Drugi – że wolny handel ma swoje granice związane z bezpieczeństwem. Ta idea nie została zanegowana w swojej istocie. Art. XXI porozumienia GATT (poprzednika WTO) przewiduje możliwość powołania się na klauzulę o bezpieczeństwie narodowym w celu podjęcia dyskryminacyjnych działań protekcjonistycznych.

Powiązanie handlu i bezpieczeństwa przez Trumpa nie było zatem niczym nowym. Kolejne administracje USA przez lata wykorzystywały politykę handlową jako element polityki zagranicznej, chociaż w sposób całkowicie odwrotny niż Prezydent Trump. Tworząc sojusze polityczno-gospodarcze Waszyngton wiązał partnerów ze sobą. Współzależności miały zabezpieczać interesy USA poprzez powstanie potencjalnych strat gospodarczych u partnera w sytuacji prowadzenia przez niego polityki niekorzystnej z perspektywy USA. Trochę już zapomniany „zwrot ku Azji” dokonany za prezydentury Baracka Obamy miał na celu tworzenie przeciwwagi wobec dominacji gospodarczej Chin w regionie. Transpacyficzne Porozumienie (TPP), z którego Donald Trump wycofał USA w 2017 r., miało ograniczyć zależność 11 państw pacyficznych od Chin. To również administracja Obamy, wspólnie z UE, nałożyła sankcje na Iran, by zmusić jego władze do negocjacji w sprawie programu jądrowego.

Bezpieczeństwo jest immanentną częścią handlu międzynarodowego. Wydarzenia ostatnich lat – od agresji Rosji na Ukrainę po pandemię – pokazały, że epoka wiary w wolny handel jako gwaranta pokoju dobiegła końca.

Współzależności handlowe nie uchroniły jednak Ukrainy – ani w 2014 r., kiedy doszło do aneksji Krymu i wojny we wschodnich jej obwodach, ani w 2022 r., gdy Rosja rozpoczęła pełnoskalową inwazję. Te wydarzenia zakończyły epokę wiary w wolny handel jako gwaranta pokoju. Rosja zdecydowała się również zablokować dostawy gazu do Europy w ramach próby gospodarczego wywarcia presji na UE. Z kolei w 2020 r. przerwanie łańcuchów dostaw w trakcie pandemii i brak dostępu do sprzętu medycznego, a także lekarstw, uświadomiło wszystkim, że bezpieczeństwo musi także polegać na odpowiednim zdywersyfikowaniu źródeł importu bądź możliwości szybkiego rozwinięcia własnej produkcji w sytuacjach kryzysowych.

Bezpieczeństwo jest immanentną częścią handlu międzynarodowego. Po upadku Związku Radzieckiego Francis Fukuyama pisał o „końcu historii”. Z perspektywy gospodarczej możemy ten czas nazywać także okresem tzw. dywidendy pokojowej. Europa mogła pozwolić sobie na częściową rezygnację z inwestycji w bezpieczeństwo i skupić się na budowaniu własnego dobrobytu. Handel nie miał silnie wyznaczonych granic ze względu na bezpieczeństwo także w przypadku USA. Ta epoka definitywnie dobiegła końca.

Czy zatem zrywać powiązania handlowe?

Podjęcie kwestii bezpieczeństwa w handlu międzynarodowym nie powinno prowadzić do postulowania pełnej autarkii. Całkowite uniezależnienie się, na przykład Stanów Zjednoczonych od Chin, jest nie tylko nierealistyczne, lecz także byłoby niekorzystne. Produkcja wielu dóbr odbywa się dziś w ramach złożonych łańcuchów dostaw – w przypadku mikroprocesorów można wyróżnić nawet 12 etapów produkcyjnych, przy czym granice państw bywają przekraczane nawet 70 razy1.

Ricardiańska wizja gospodarki rozlokowuje wytwarzanie dóbr, a także świadczenie usług w sposób maksymalizujący przewagi komparatywne poszczególnych regionów. Globalizacja, przynajmniej w teorii, prowadzi do zwiększenia efektywności biznesu, a także daje szansę na zmniejszanie ubóstwa, co można było zaobserwować na przełomie XX i XXI wieku w Azji, przede wszystkim w Chinach.

Ograniczenie wymiany międzynarodowej nie wpłynie zatem pozytywnie na poszczególne gospodarki, ponieważ będzie nas pozbawiać korzyści z efektywności oferowanej przez daną lokalizację. Rozwój społeczno-gospodarczy powiązany jest ze wzrostem znaczenia usług w gospodarce i spadkiem udziału przemysłu – to jest naturalny proces, więc próba jego odwrócenia przyniesie realne koszty.

W tym kontekście kluczowe staje się pytanie: jak definiować warunki, które zapewnią większe bezpieczeństwo w handlu międzynarodowym? Nie chodzi o całkowitą niezależność od każdego partnera, lecz o umiejętność rozróżniania rodzajów importu, ocenę jego skali, znaczenia dla gospodarki i roli w całym procesie produkcyjnym.

Z tego punktu widzenia Polska powinna patrzeć na swój import jako element większej, unijnej układanki. Powielanie produkcji we wszystkich 27 państwach członkowskich ze względów bezpieczeństwa – prowadziłoby do nieefektywnego wykorzystania zasobów, a nawet mocniej, do ich marnotrawstwa. Optymalnym rozwiązaniem byłoby wpisanie się w jeszcze szerszy układ – co najmniej transatlantycki, a potencjalnie uwzględniający jeszcze inne państwa takie jak np. Japonia czy Korea Płd. Jednocześnie należy jednak opracować scenariusze ryzyka, związane z potencjalnym przerwaniem dostaw z wybranych lokalizacji – i odpowiednio zabezpieczać te ogniwa.

Kluczowa jest dywersyfikacja

Świetnym przykładem braku konieczności zapewnienia pełnej autarkii jest sytuacja Polski w zakresie dostaw gazu ziemnego. Budowa terminala LNG w Świnoujściu, a następnie gazociągu Baltic Pipe, uniezależniła nas od jednego dostawcy. Nie staliśmy się jednak w pełni niezależni – nie mamy własnych złóż gazu na terenie Polski wystarczających do zaspokojenia konsumpcji. Terminal LNG daje możliwość wyboru dostawcy, a Baltic Pipe łączy nas z wiarygodnym i przewidywalnym partnerem-sojusznikiem. Dalsze wzmacnianie bezpieczeństwa energetycznego powinno polegać na dywersyfikacji – zarówno źródeł dostaw, jak i źródeł wytwarzania.

Nie wystarczy przy tym patrzeć jedynie na źródła dostaw samego gazu, uranu czy ogniw fotowoltaicznych. Należy także badać zależności w łańcuchu produkcji urządzeń potrzebnych do wytwarzania poszczególnych źródeł energii.

Pełna niezależność gospodarcza nie jest ani możliwa, ani opłacalna – kluczem do bezpieczeństwa handlu jest dywersyfikacja i świadome zarządzanie ryzykiem. Polska, jako członek UE, powinna budować odporność nie przez autarkię, lecz przez rozsądne wpisanie się w szersze układy gospodarcze i przygotowanie na potencjalne zakłócenia.

Tu dotykamy istotnej kwestii zależności m.in. w aspekcie surowców krytycznych. Nie jest tajemnicą dominacja Chin w tym aspekcie. Transformacja energetyczna może pozwolić na uniezależnienie się od dostawców surowców kopalnych, ale wciąż należy wystrzegać się zbytnich zależności łańcucha dostaw w kontekście samych urządzeń oraz ich elementów. Mogą one być ostatecznie składane w innym miejscu, ale jeśli cały proces produkcyjny będzie zależny tylko od jednego partnera, on również będzie mógł kiedyś wykorzystać tę zależność. Dlatego też słowem kluczem w aspekcie importu nie jest niezależność, czy autarkia, lecz dywersyfikacja.

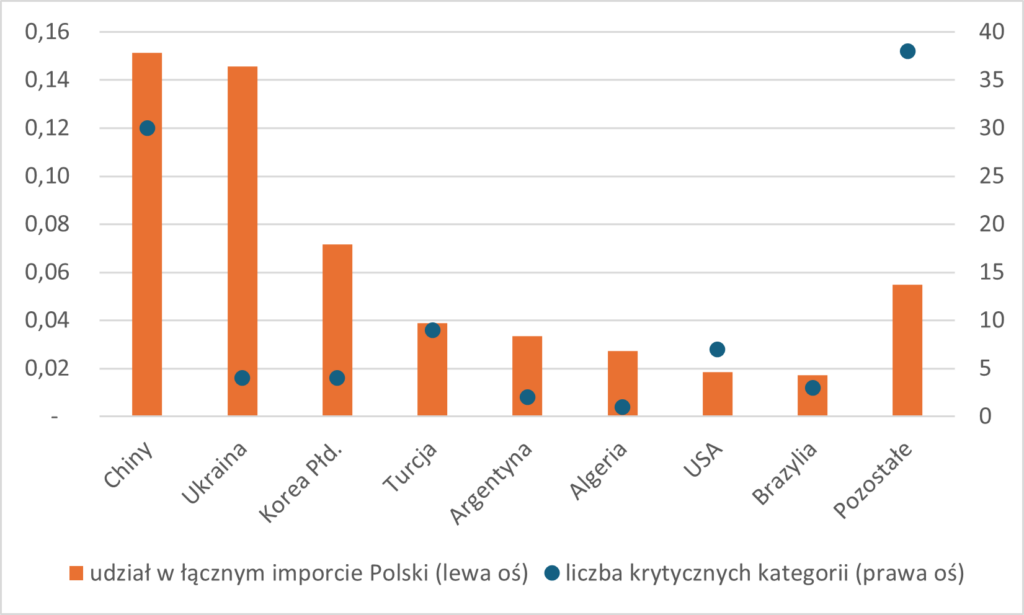

Wykres 1. Krytyczne zależności importowe Polski od państw pozaeuropejskich w 2023 r. (udział w łącznym imporcie Polski w proc. oraz liczba kategorii produktowych, w których import jest krytyczny a dane państwo dominuje)

Źródło: opracowanie własne PIE

Komisja Europejska przygotowała w tym celu wskaźnik wrażliwości zewnętrznej (External Vulnerabilities Index – EXVI), który pozwala identyfikować nadmierne zależności w imporcie2. Wskaźnik uwzględnia nie tylko skalę importu, lecz również jego koncentrację u jednego dostawcy oraz możliwość zastąpienia tych produktów alternatywą – zarówno wewnątrz Unii, jak i poza nią. Ryzyko gospodarcze pojawia się wtedy, gdy UE nie jest w stanie znaleźć alternatywnych źródeł (własnych lub zewnętrznych). Badanie KE wskazało, że UE ma w imporcie więcej krytycznych zależności w handlu niż Chiny, ale nieco mniej niż USA. Jednocześnie jesteśmy bardziej wrażliwi od USA w zakresie dostaw półprzewodników.

Z kolei badanie Polskiego Instytutu Ekonomicznego (PIE)3 tego samego wskaźnika dla Polski wykazało, że nasze największe zależności importowe występują wobec państw członkowskich UE. Nie jest to żadnym zaskoczeniem ze względu na bliskość i wagę relacji gospodarczych. Nie należy tych zależności uznawać za niebezpieczne. Krytycznych zależności w imporcie należy szukać poza Unią. Taka sytuacja dotyczyła tylko 0,6% całkowitego importu Polski. Największe zależności od Chin dotyczyły 30 kategorii produktów (m.in. ekrany, urządzenia do destylacji i rektyfikacji), natomiast w relacjach z USA – 7 kategorii, w tym m.in. nikiel i urządzenia uruchamiające silniki lotnicze.

Warto więc analizować te zależności nie tylko na poziomie całej Unii, ale również państw członkowskich. Tylko w ten sposób można upewnić się, że Europa – i Polska – nie są narażone na nadmierną presję gospodarczą z zewnątrz.

W przypadku Polski największe zależności importowe występują wobec krajów UE. Krytycznie zależny import spoza Unii stanowi tylko 0,6% naszego całkowitego importu. W tej części największa jest nasza zależność od Chin a potem USA.

Drugie oblicze zależności

Zależności gospodarcze mają jednak dwa wymiary – nie dotyczą wyłącznie zaopatrzenia, ale także uzależnienia poszczególnych gospodarek od popytu innych państw na ich produkty i usługi. Te ujawniają natomiast potencjalne możliwości nacisku danego państwa bezpośrednio i pośrednio na inne państwo czy firmę. Ostatnio najgłośniej o takich zależnościach słyszeliśmy w przypadku działań USA, które podnosząc w różny sposób cła pomiędzy państwami sterowały dostępem danego państwa do amerykańskiego rynku. Administracja Donalda Trumpa wywierała w ten sposób presję polityczną m.in. na Kolumbię, Meksyk i Kanadę. Gdy Unia Europejska, w odwecie za cła na stal i aluminium zamierzała podnieść opłaty od sprowadzanego z USA bourbonu, Trump zagroził zaporową stawką 200 % cła na francuski szampan i koniak – produkty symboliczne dla Francji, która była orędownikiem twardej postawy wobec USA.

Również Chiny od lat wykorzystują zależności gospodarcze jako instrument polityki zagranicznej. Groźba utraty dostępu do chińskiego rynku stanowi skuteczne narzędzie wpływu – zarówno wobec państw, jak i poszczególnych firm. Przykładowo, Pekin wywierał presję na państwa członkowskie UE w związku z unijnymi cłami antysubsydyjnymi na samochody elektryczne z Chin, a także w związku z planami ograniczeń dostępu urządzeń Huawei do przetargów w niektórych państwach. Przed laty Pekin zakazał transmisji rozgrywek NBA z powodu wyrażonego przez jednego managera ligi wsparcia dla protestujących w Hong Kongu w 2019 r. Aby uniknąć tego rodzaju nacisków niezwykle istotne jest badanie zależności od rynków zagranicznych – nie tylko na poziomie całego kraju, ale także, w miarę możliwości, na poziomie poszczególnych firm.

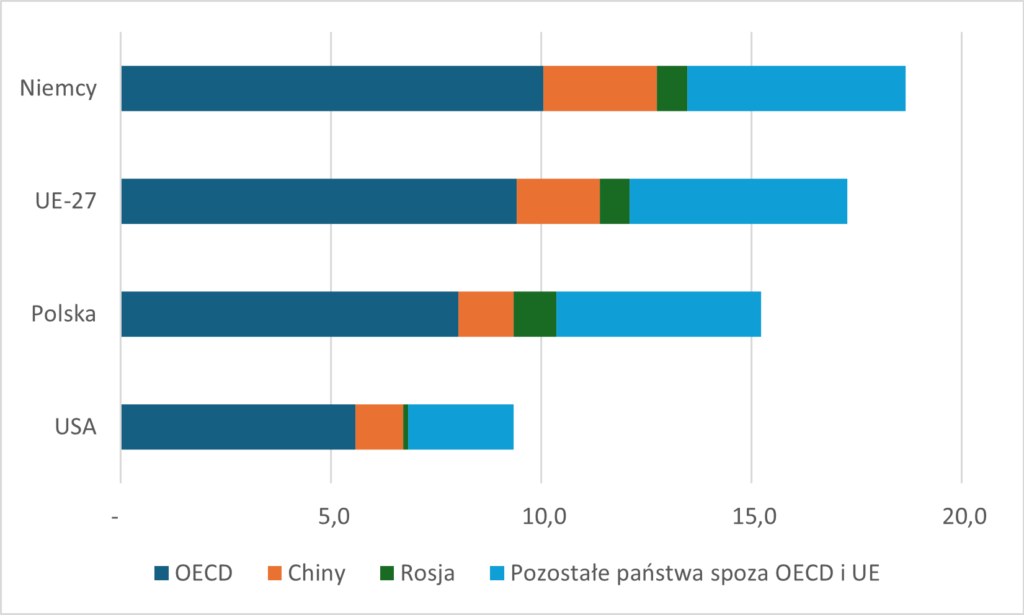

Pod tym względem Unia Europejska, jako gospodarka silnie eksportowa, jest bardziej narażona na tego typu zależności niż Stany Zjednoczone. W porównaniu do USA, UE jest dwukrotnie bardziej zależna od popytu z państw spoza OECD, w tym dwukrotnie bardziej od popytu z Chin4. Zła kondycja niemieckiego sektora motoryzacyjnego i innych produktów przemysłowych nie wzięła się znikąd. Szczególne znaczenie miał spadający eksport właśnie do Państwa Środka. W 2024 roku eksport niemieckich produktów (zarówno finalnych, jak i półproduktów w ramach łańcuchów dostaw) do Polski przewyższył eksport do Chin.

Wykres 2. Struktura popytu finalnego na wartość dodaną wybranych państw z rozróżnieniem na pozaunijne państwa OECD i państwa spoza OECD, w proc. (2020 r.)

Źródło: opracowanie własne PIE na podstawie danych TiVA OECD (2021)

Zależności handlowe to nie tylko kwestia dostaw – to także ryzyko utraty popytu, które może zostać wykorzystane jako skuteczne narzędzie nacisku politycznego i gospodarczego.

Choć Polska cechuje się niższą zależnością od rynków państw trzecich niż cała UE, to jednak poprzez silne powiązania łańcuchów dostaw – szczególnie z innymi państwami członkowskimi – jest nadal bardziej narażona na tego typu presję niż USA. Polska wykazuje także nieco wyższy poziom zależności w porównaniu do takich gospodarek jak Francja czy Włochy, ale niższy niż Niemcy.

Zależności a globalizacja – co dalej?

Zmiany w dotychczasowych relacjach gospodarczych są konieczne. Chiny od lat stosują nieuczciwe praktyki konkurencyjne – masowo subsydiując swoje przedsiębiorstwa oraz wymuszając transfery technologii od firm zachodnich. Inwazja Rosji na Ukrainę ostatecznie przekreśliła sny o tym, że współzależności handlowe stanowią gwarancję pokoju. W przyszłości nie można wykluczyć kolejnych irracjonalnych decyzji politycznych. Dlatego Unia Europejska – w tym Polska jako jej członek – musi być gotowa na negatywne scenariusze i konsekwencje takich decyzji. Z tego względu zależności należy na bieżąco monitorować i starać się dywersyfikować swoje relacje – w tył, czyli importowe, jak i wprzód, czyli popytowe. Powinno to się dziać na poziomie każdej firmy, jak i całego państwa, bo w obu przypadkach możliwe są negatywne konsekwencje zbytniej koncentracji. Komisja Europejska zainicjowała w ostatnich latach szereg działań mających na celu ograniczenie podatności gospodarki unijnej: monitoring strategicznych zależności, wprowadzenie mechanizmów ochrony przed zewnętrznymi naciskami oraz bardziej zdecydowaną postawę wobec dumpingu czy subsydiów w państwach trzecich.

Dywersyfikacja zależności to dziś nie wybór, lecz konieczność – bezpieczeństwo musi stać się częścią rachunku ekonomicznego, ale bez rezygnacji z korzyści płynących z globalnej współpracy.

Bezpieczeństwo musi być integralną częścią kalkulacji ekonomicznych, ale nie powinno oznaczać całkowitego wycofania się z globalnych powiązań. Należy przede wszystkim dywersyfikować relacje i inwestować we własne możliwości produkcji oraz rodzimy popyt, w szczególności w najistotniejszych sektorach. Szalenie niefortunne przy tym wszystkim jest to, co wydarzyło się w relacjach transatlantyckich. Zamiast tworzenia wspólnego sojuszniczego zaplecza, zarówno produkcyjnego, jak i popytowego, doszło do erozji zaufania. Mimo zawieszenia niektórych ceł, import z Unii Europejskiej do Stanów Zjednoczonych nadal podlega 25-procentowym cłom na stal, aluminium i samochody oraz 10-procentowym na większość pozostałych produktów (z częściowymi wyłączeniami). To poważne marnotrawstwo potencjału współpracy w zakresie zmian w światowej gospodarce. Podniesie to także koszty funkcjonowania gospodarki, szczególnie po stronie amerykańskiej.

1 I. Cerutti, M. Nardo, Semiconductors in the EU, EC JRC [dostęp online].

2 W.C. Garcia, V. Ho, External Vulnerability Index (EXVI), Single Market Economics Briefs n. 14, [dostęp online].

3 B. Michalski, Zależności handlowe stają się instrumentem przymusu ekonomicznego, Tygodnik gospodarczy PIE nr 11, 2025 [dostęp online].

4 Ambroziak, Ł., Arak, P., Baszczak, Ł., Juszczak, A., Kopiński, D., Leszczyński, P., Maj, M., Wąsiński, M. (2022), Dekada bezpieczeństwa ekonomicznego. Od offshoringu do częściowego friendshoringu, Polski Instytut Ekonomiczny, Warszawa; [dostęp online].

Artykuł ukazał się w „Pomorskim Thinkletterze” nr 2(21)/2025. Cały numer w postaci pliku pdf (17,3 MB) jest dostępny tutaj.

Dofinansowano ze środków Polsko‑Amerykańskiej Fundacji Wolności w ramach Programu „Pro Publico Bono”.

Wydawca

Partnerzy

![]()

![]()

![]()

![]()

![]()